Oswaldo Karam | Matemáticas Financieras para Préstamos y Créditos: Fundamentos y Aplicaciones Prácticas

Las matemáticas financieras son una herramienta esencial para comprender el funcionamiento de los préstamos y créditos. En un mundo donde las decisiones financieras juegan un papel crucial en la vida cotidiana, es fundamental que los consumidores y empresarios comprendan los conceptos básicos que rigen estos productos. En este artículo Oswaldo Karam nos enseña a explorar cómo se aplican las matemáticas financieras en la gestión de préstamos y créditos, los diferentes tipos de interés, y cómo calcular la amortización de un préstamo, entre otros temas relevantes.

Fuente: https://mimatefinanciera.blogspot.com/2017/06/que-son-las-matematicas-financieras-son.html

1. Fundamentos de las Matemáticas Financieras

¿Qué son las Matemáticas Financieras?

Las matemáticas financieras se centran en el estudio de las operaciones financieras y su relación con el tiempo. Esto incluye el cálculo de intereses, la valoración de activos, y la evaluación de inversiones. A través de fórmulas y modelos matemáticos, es posible analizar y tomar decisiones informadas sobre préstamos, ahorros e inversiones. Leer más

Fuente: http://avas.unipacifico.edu.co/moodle/course/info.php?id=1040

Importancia en Préstamos y Créditos

Para Oswaldo Karam, comprender las matemáticas financieras es vital para quienes buscan solicitar un préstamo o crédito. Conocer cómo se calculan los intereses y las cuotas mensuales permite a los individuos y empresas planificar sus finanzas de manera efectiva y evitar sorpresas desagradables en el futuro.

Fuente: https://buscatuprofesor.es/news/matematicas-financieras/

2. Tipos de Interés

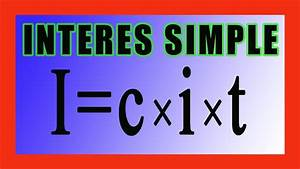

Interés Simple

El interés simple se calcula únicamente sobre el capital inicial, o principal, durante un período determinado. La fórmula para calcular el interés simple es:

𝐼=𝑃×𝑟×𝑡I=P×r×t

Donde:

𝐼I es el interés. 𝑃P es el capital o monto inicial. 𝑟r es la tasa de interés (expresada en forma decimal).

t es el tiempo en años.

Fuente: https://www.youtube.com/watch?v=RuwqE2Xj1fY

Ejemplo de Interés Simple

Si se solicita un préstamo de $1,000 a una tasa de interés del 5% anual por 3 años, el interés acumulado sería:

𝐼=1000×0.05×3=150I=1000×0.05×3=150

Por lo tanto, el total a pagar al final del período sería $1,150.

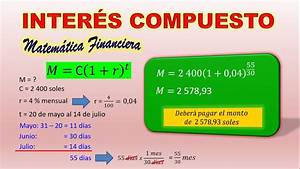

Interés Compuesto

Para Oswaldo Karam, el interés compuesto es más común en préstamos y créditos, ya que se calcula sobre el capital inicial más los intereses acumulados en períodos anteriores. La fórmula para calcular el monto total (A) con interés compuesto es:

𝐴=𝑃×(1+𝑟) 𝑛A=P×(1+r) n

Donde:

A es el monto total después de n períodos.

P es el capital inicial.

r es la tasa de interés.

n es el número de períodos.

Fuente: https://www.youtube.com/watch?v=idNHrxTKy5Y

Ejemplo de Interés Compuesto

Si se invierte $1,000 a una tasa de interés del 5% anual durante 3 años, el monto total será:

𝐴=1000×(1+0.05)31000×1.157625≈1,157.63A=1000×(1+0.05) 3 =1000×1.157625≈1,157.63

Esto significa que el interés compuesto genera más rendimiento que el interés simple.

3. Cálculo de Amortización de Préstamos

¿Qué es la Amortización?

La amortización es el proceso de pagar un préstamo en cuotas regulares durante un período específico. Cada cuota incluye una parte del capital y una parte de los intereses. Comprender cómo se distribuyen estos pagos es crucial para la gestión financiera.

Fuente: https://www.gestiempresas.com/que-es-la-amortizacion/

Fórmula de Amortización

La fórmula para calcular la cuota mensual (M) de un préstamo amortizable es:

𝑀=𝑃×𝑟(1+𝑟)𝑛(1+𝑟)𝑛−1M=P× (1+r) n −1r(1+r) n

Donde:

M es la cuota mensual.

P es el capital del préstamo.

r es la tasa de interés mensual (tasa anual / 12).

n es el número total de pagos (número de años × 12).

Ejemplo de Amortización

Para un préstamo de $10,000 a una tasa de interés del 6% anual durante 5 años, la tasa de interés mensual sería

0.06/12=0.0050.06/12=0.005 y el número total de pagos sería 5×12=605×12=60.

Calculando la cuota mensual:

𝑀=10000×0.005(1+0.005)60(1+0.005)60−1M=10000× (1+0.005) 60 −10.005(1+0.005) 60

Al resolver la ecuación, la cuota mensual aproximada es de $193.33.

4. Estrategias para Manejar Préstamos y Créditos

Evaluación de Opciones

Antes de solicitar un préstamo, es fundamental evaluar diferentes opciones y comparar las tasas de interés, plazos y condiciones. Utilizar calculadoras de préstamos disponibles en línea puede ayudar a visualizar las distintas alternativas.

Planificación Financiera

Es esencial incorporar el pago del préstamo en el presupuesto mensual. Esto asegura que se pueda cumplir con las obligaciones sin afectar otras áreas financieras. Mantener un fondo de emergencia también es recomendable para cubrir imprevistos.

Refinanciación

Si las tasas de interés bajan o si la situación financiera mejora, la refinanciación puede ser una opción atractiva. Esto implica solicitar un nuevo préstamo para pagar el anterior, posiblemente a una tasa más baja, lo que puede reducir los pagos mensuales.

Según Oswaldo Karam, las matemáticas financieras son una herramienta poderosa que permite a los individuos y empresas tomar decisiones informadas sobre préstamos y créditos. Entender los conceptos de interés simple y compuesto, así como el cálculo de la amortización, es esencial para gestionar adecuadamente las finanzas personales y empresariales. Al aplicar estos principios y estrategias, los prestatarios pueden optimizar su situación financiera y evitar problemas a largo plazo.